【业务描述】

税务机关为用票单位和个人、行政执法部门鉴别本省、自治区、直辖市税务机关监制的发票真伪。

国税、地税通用业务。

县级业务;市级业务;省级业务。

【报送资料】

(1)待鉴别发票(行政执法部门鉴别发票的,同时应提供复印件,发票数量较多时,提供电子数据代替复印件,电子数据应包括发票名称、代码、号码等)。

(2)用票单位应提供税务登记证件;依法不需要办理税务登记的单位应提供组织机构代码证;自然人应提供身份证明,如居民身份证、护照或者其他能证明自然人身份的证件;行政执法部门提供单位介绍信。

(3)经办人身份证明,如居民身份证、护照或者其他能证明经办人身份的证件;行政执法部门工作人员应提供工作证原件及复印件。

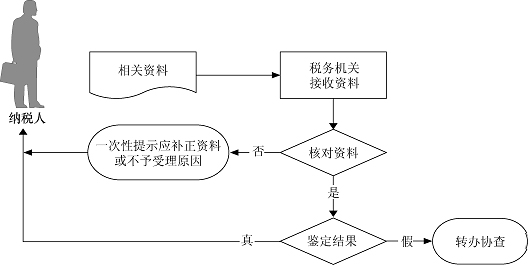

【基本流程】

【基本规范】

(1)税务机关接收资料,核对资料是否齐全、是否符合法定形式,符合的即时办结;不符合的当场一次性提示应补正资料或不予受理原因。

(2)本级税务机关鉴别有困难的,转下一环节按规定程序处理。

(3)用票单位和个人申请鉴别发票的,税务机关告知鉴定结果。

(4)行政执法部门申请鉴别发票的,鉴定结果为假发票的,税务机关出具书面鉴定结果。