【业务描述】

个人所得税扣缴义务人依照税收法律法规及相关规定确定的申报期限、申报内容,在次月15日内申报入库扣缴的应纳税款,其中特定行业的工资、薪金所得按年计算应纳的税款,由扣缴义务人在年度终了之日起30日内申报入库。

非居民个人在中华人民共和国境内发生个人所得税应税行为的,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。

国税、地税通用业务。

县级业务。

【政策依据】

《中华人民共和国个人所得税法》(中华人民共和国主席令第48号)

《国务院关于修改〈对储蓄存款利息所得征收个人所得税的实施办法〉的决定》(中华人民共和国国务院令第502号)

《国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告》(国家税务总局公告2011年第46号)

《国家税务总局关于发布个人所得税申报表的公告》(国家税务总局公告2013年第21号)

国家税务总局关于发布《股权转让所得个人所得税管理办法(试行)》的公告(2014年第67号)

《国家税务总局关于发布生产经营所得及减免税事项有关个人所得税申报表的公告》(国家税务总局公告2015年第28号)

《财政部 国家税务总局关于储蓄存款利息所得有关个人所得税政策的通知》(财税[2008]132号)

【报送资料】

(1)扣缴义务人办理扣缴个人所得税申报时应报送:

――《扣缴个人所得税报告表》3份或电子信息。

――初次申报或基础信息发生变化的,同时报送《个人所得税基础信息表(A表)》或电子信息。

(2)扣缴义务人办理特定行业职工工资、薪金所得扣缴个人所得税申报时应报送:

――月度申报报送《扣缴个人所得税报告表》3份或电子信息。

――年度申报报送《特定行业个人所得税年度申报表》3份或电子信息。

――初次申报或基础信息发生变化的,同时报送《个人所得税基础信息表(A表)》或电子信息。

(3)证券机构办理预扣预缴或者直接代扣代缴限售股转让应缴纳的个人所得税的,应报送《限售股转让所得扣缴个人所得税报告表》3份及省税务机关要求提供的其他资料。

(4)储蓄机构办理储蓄存款利息所得扣缴个人所得税申报的,应报送《储蓄存款利息所得扣缴个人所得税报告表》3份。

(5)扣缴义务人办理股权转让扣缴申报时提供:

――《扣缴个人所得税报告表》3份。

――《个人所得税基础信息表(A表)》3份

――股权转让合同(协议)。

――股权转让双方身份证明。

――按规定需要进行资产评估的,需提供具有法定资质的中介机构出具的净资产或土地房产等资产价值评估报告。

――计税依据明显偏低但有正当理由的证明材料。

(6)《个人所得税减免税事项报告表》(扣缴义务人纳税申报时存在减免个人所得税情形的,填报本表)

(7)省税务机关要求提供的其他资料。

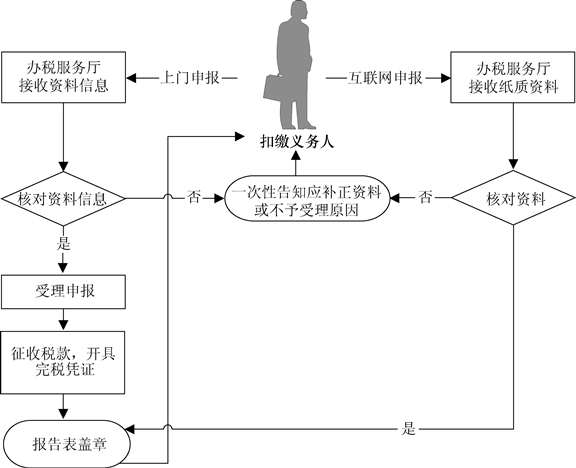

【基本流程】

【基本规范】

(1)办税服务厅接收扣缴义务人申报资料信息或通过互联网络申报后提交的纸质资料,核对资料信息是否齐全、是否符合法定形式、填写内容是否完整,符合的即时办结;不符合的当场一次性告知应补正资料或不予受理原因。

(2)为扣缴义务人提供申报办理指引,辅导其申报缴税。

(3)扣缴义务人可通过财税库银电子缴税系统或银行卡(POS机)等方式缴纳税款,办税服务厅应按规定开具完税凭证。

(4)办税服务厅人员在相应报表上签名并加盖业务专用章,一份返还扣缴义务人,一份作为资料归档,一份作为税收会计核算的原始凭证。

(5)在办税服务厅或商业密集区提供自助办税设备。